Logistica Italiana 3PL / 4PL: Evoluzione 2025 - 2030

[E' disponibile un PODCAST dialogico riassuntivo di 9 minuti di questo Contenuto, alquanto articolato, cliccando questo LINK]

INDICE

Contesto di mercato 3PL/4PL in Italia

Focus: Settore automotive e impatti sulla logistica

Diversificazione verso settori promettenti

Tecnologie emergenti e impatto operativo

Best practices

Nuovi modelli di business e servizi strategici

Conclusioni

Fonti

Contesto di mercato 3PL/4PL in Italia.

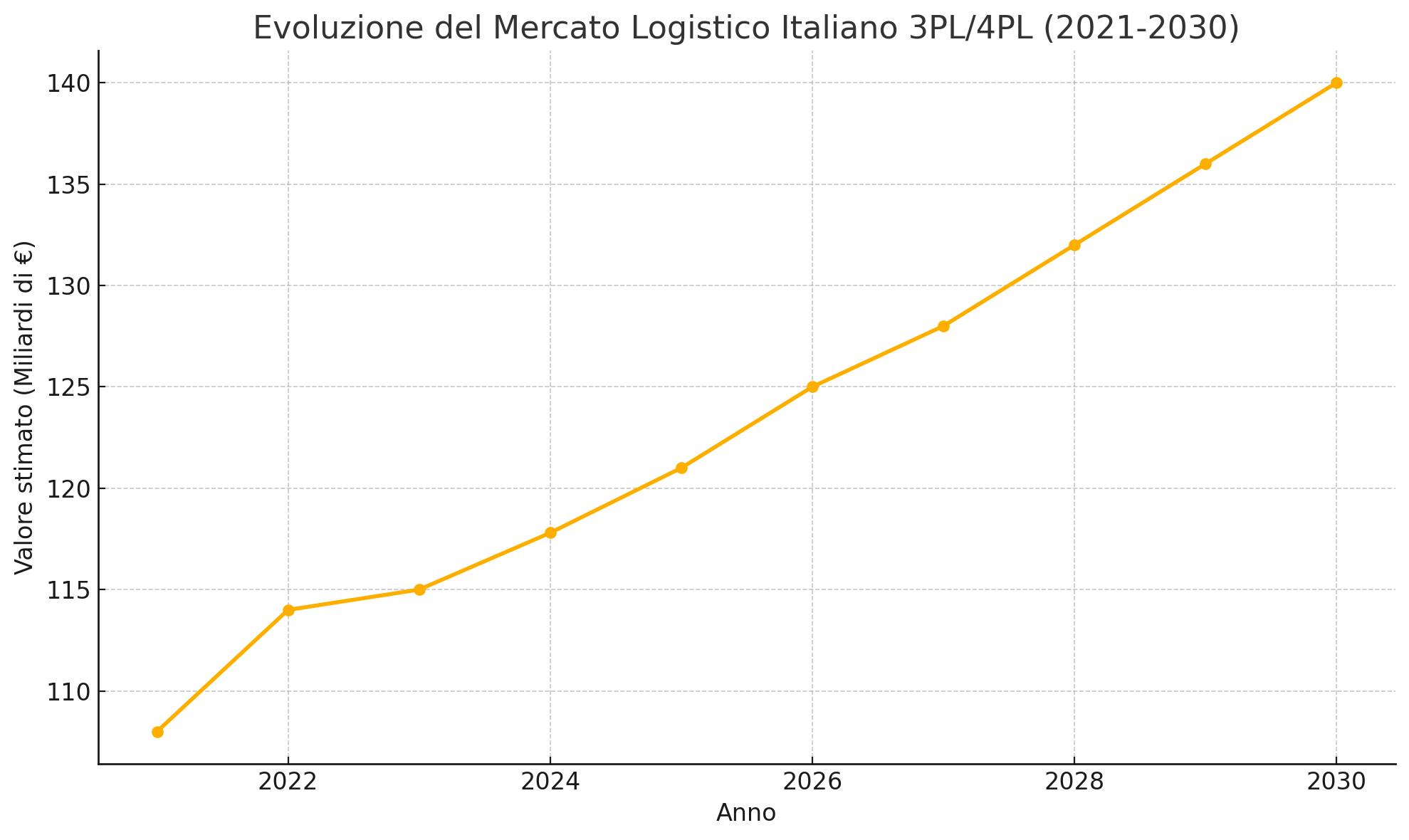

Il settore della logistica in conto terzi (3PL) italiano è in espansione costante, con un fatturato che ha superato i 100 miliardi di euro già nel 2021 (+16,8% sul 2020) e ha raggiunto circa 112 miliardi nel 2023. La crescita è stata trainata dalla ripresa post-pandemia (volumi in rimbalzo) e prosegue (+5,5% nel 2023, +1,7% stimato nel 2024).

Oggi la logistica vale circa l’8% del PIL italiano, segno della sua importanza strategica.

Si assiste a una progressiva terziarizzazione: la quota di attività logistiche affidate a fornitori esterni è salita al 45% (era 36% nel 2009)

Tale aumento è sostenuto dall’ampliamento dei servizi offerti dai provider e dalla ricerca di efficienza da parte delle aziende committenti. Parallelamente, il numero di imprese logistiche si sta riducendo (82.000 nel 2021, -2,9% annuo) per via di fusioni e acquisizioni e uscita dei piccoli operatori meno strutturati, consolidando il mercato in favore di grandi attori.

I fattori di domanda risultano diversificati. La globalizzazione dei mercati ha intensificato il commercio internazionale, aumentando la richiesta di servizi logistici efficienti su scala globale.

In particolare, gli spedizionieri internazionali hanno visto crescere molto il volume d’affari (+42% nel 2021) grazie all’esplosione dei noli marittimi e aerei.

Allo stesso tempo, la rapida espansione dell’e-commerce B2C ha contribuito significativamente ai volumi logistici (+15% nel 2021) e mantiene un trend positivo.

Altri driver chiave della domanda includono l’evoluzione delle reti distributive (omnicanalità retail) e la ricerca da parte delle aziende di soluzioni logistiche flessibili per far fronte alle incertezze (discontinuità nelle forniture, cambiamenti nei consumi, ecc.).

Sul lato dell’offerta, le imprese logistiche italiane hanno reagito investendo in innovazione tecnologica e ampliando i servizi a maggior valore aggiunto per differenziarsi.

Ciò ha portato allo sviluppo di servizi di logistica avanzata che vanno oltre le attività tradizionali di magazzino e trasporto: ad esempio supporto alla produzione just-in-time, kitting, assemblaggio, co-packing avanzato, gestione dei resi e persino consulenza su progetti di supply chain.

Quasi la metà degli operatori dichiara che oltre il 10% del proprio fatturato proviene da questi servizi avanzati, più remunerativi.

Nonostante le opportunità, il settore fronteggia anche sfide strutturali: la carenza cronica di manodopera specializzata (mancano ~60.000 addetti in Italia), l’aumento dei costi operativi (energia, carburante, immobili logistici) e occasionali colli di bottiglia infrastrutturali (carenza di autisti, saturazione di spazi portuali e magazzini).

Inoltre, la pressione verso una logistica più sostenibile impone investimenti in veicoli ecologici, intermodalità e ottimizzazione energetica, aggiungendo complessità ma aprendo anche nuove linee di sviluppo. Complessivamente il mercato italiano della contract logistics mostra comunque una tendenza positiva e resiliente, pronto a trasformare le sfide in opportunità di crescita attraverso digitalizzazione e sostenibilità.

I principali player 3PL attivi in Italia includono sia gruppi internazionali (DHL Supply Chain, Kuehne+Nagel, DB Schenker, DSV, Geodis, GXO/XPÓ, CEVA Logistics) sia operatori nazionali rilevanti (ad esempio Fercam, BRT, Arcese, Number1, Savino del Bene per freight forwarding, ecc.). Parallelamente emergono modelli di 4PL (Fourth-Party Logistics), in cui un provider funge da integratore unico dell’intera supply chain per conto del cliente, coordinando più fornitori 3PL e fornendo competenze consulenziali. Questo mercato 4PL, sebbene ancora giovane, cresce velocemente a livello globale (CAGR ~10% annuo previsto al 2028) in risposta alla domanda di gestione logistica sempre più end-to-end da parte di grandi aziende.

Evoluzione Mercato della Logistica italiana: 2021 - 2030

Focus: Settore automotive e impatti sulla logistica.

L’automotive, tradizionalmente uno dei settori di punta per la logistica industriale in Italia, sta attraversando una fase di profonda trasformazione e difficoltà. La produzione nazionale di veicoli ha subito un tracollo: nel 2024 sono stati prodotti solo 475.000 veicoli (-36,8% rispetto ai 751.000 del 2023), toccando il minimo dal 1956. Le cause vanno dal graduale declino storico della manifattura auto italiana (produzione in calo dagli anni ’90) all’impatto di fattori più recenti: la transizione energetica (stop ai motori a scoppio dal 2035 nell’UE) che richiede ingenti investimenti su nuovi modelli elettrici, e la concorrenza dei costruttori cinesi sugli EV a basso costo.

Stellantis – unico grande produttore rimasto in Italia – ha ridotto la capacità locale, delocalizzando dove i costi sono minori, nonostante pressioni istituzionali.

Nel prossimo quinquennio c’è il rischio che la capacità produttiva europea nel comparto auto si riduca di ~10% ogni anno se la transizione non sarà gestita efficacemente. Questo scenario critico incide fortemente sulle supply chain automotive: minori volumi produttivi significano minori flussi di componenti verso le fabbriche italiane e meno veicoli finiti da distribuire, riducendo il lavoro per molti 3PL specializzati nel settore. In parallelo, l’elettrificazione crea sfide nuove: la supply chain dei veicoli elettrici (EV) differisce da quella tradizionale.

Si riducono alcune movimentazioni (meno parti meccaniche in un EV rispetto a un’auto convenzionale) ma se ne aggiungono altre, ad esempio la gestione logistica delle batterie agli ioni di litio, che richiede procedure di handling e sicurezza specifiche.

Nei prossimi 5 anni potremmo assistere in Italia all’avvio di nuove filiere connesse agli EV, come i gigafactory di batterie (ad es. impianto Stellantis a Termoli previsto entro il 2026) e centri di riciclo batterie, che comporteranno flussi inbound (materie prime, celle) e outbound (moduli di batteria) da gestire. L’aftermarket automotive continuerà ad essere importante, ma anch’esso evolverà: i ricambi tradizionali potrebbero diminuire (meno componenti soggette a usura nei veicoli elettrici), mentre aumenterà la movimentazione di nuovi componenti (pacchi batteria di ricambio, elettronica). Dal punto di vista logistico, l’automotive rimane comunque un settore esigente in termini di servizio: vincoli rigorosi di puntualità (just-in-time per gli stabilimenti), necessità di tracciabilità totale e alta qualità nel trasporto di parti delicate e costose.

Opportunità: i provider logistici automotive dovranno adattarsi offrendo soluzioni per la “fabbrica 4.0” (consegne sincronizzate, sequenziamento componenti per linee EV, gestione di magazzini avanzati presso i plant) e per la distribuzione EV (es. trasporto sicuro di batterie, allestimento di depositi per veicoli elettrici importati). Inoltre, l’affermarsi di nuovi brand cinesi di auto elettriche in Europa apre opportunità ai 3PL di fornire servizi di importazione, stoccaggio e distribuzione nazionale per questi player che non hanno una rete logistica locale. Le aziende logistiche dovranno affrontare anche la variabilità della domanda auto (che negli ultimi anni ha alternato crolli e rimbalzi) con soluzioni flessibili, ad esempio contratti logisticii variabili, capacità di magazzino temporanea e trasporti modulari attivabili on-demand. In sintesi, per i prossimi 5 anni la logistica automotive in Italia sarà un terreno impegnativo: sfide di calo volumi e trasformazione tecnologica, ma anche opportunità legate alle nuove supply chain elettriche e alla riorganizzazione delle reti distributive continentali (ad esempio possibili accorciamenti di filiera o reshoring di componentistica critica).

Diversificazione verso settori promettenti

Alla luce della saturazione e volatilità dell’automotive, un'Azienda di logistica può cogliere opportunità di crescita spostando il focus su settori emergenti e ad alto potenziale logistico. Di seguito alcuni comparti promettenti nei prossimi 5 anni e i relativi impatti sulla domanda di servizi 3PL/4PL:

E-commerce e Retail omnicanale:

È il motore principale di crescita per la logistica. In Italia gli acquisti online B2C nel 2024 hanno raggiunto 58,8 miliardi di € (+6%), continuando un trend positivo.

Ciò genera volumi crescenti di ordini da preparare e consegnare: solo nel primo trimestre 2024 sono stati spediti oltre 186 milioni di pacchi e-commerce (+13,5% annuo).

Le aziende retail cercano partner logistici per gestire fulfillment e consegne last-mile, con alti standard di velocità (consegna 24/48h), flessibilità (gestione di picchi stagionali, es. Black Friday) e gestione resi. I 3PL specializzati in e-fulfillment (gestione magazzino prodotti, picking & packing di ordini e spedizione tramite corrieri) sono molto richiesti. Occorre sviluppare centri logistici dedicati all’e-commerce, integrati con le piattaforme IT dei clienti per avere visibilità in tempo reale su stock e tracking. Segmenti come fashion, elettronica di consumo e cosmetica sono particolarmente dinamici online (insieme rappresentano ~60% dei pacchi e-commerce in Italia) e richiedono servizi specifici: es. handling di capi appesi per moda, imballaggi protettivi per elettronica, gestione lotti e scadenze per cosmetici. Anche l’alimentare e grocery online è in crescita (+7% nel 2024) seppur ancora piccolo, aprendo opportunità nella logistica del freddo e nella consegna urbana refrigerata. In generale, il boom dell’e-commerce spinge i 3PL ad investire in magazzini automatizzati, sistemi informatici di gestione ordini e una rete capillare di distribuzione.

Crescita degli acquisti online B2C in Italia (prodotti e servizi). I volumi e-commerce in aumento richiedono capacità logistiche aggiuntive, specialmente in settori come arredamento (+12%), beauty/farmaceutico (+12%) e alimentare (+7%). (Fonte: osservatori.net )

Settore farmaceutico e sanitario.

La logistica farmaceutica rappresenta un ambito ad alto valore aggiunto e margini elevati, grazie ai requisiti stringenti. L’Italia è uno dei maggiori produttori di farmaci in Europa, con export in crescita. Nei prossimi anni, l’invecchiamento della popolazione e l’innovazione (biotech, vaccini, terapie geniche) faranno aumentare i flussi di medicinali e dispositivi medici. La gestione della catena del freddo (per vaccini, insulina, biologici) e la tracciabilità sono aspetti cruciali: servono magazzini certificati GMP, trasporti a temperatura controllata, monitoraggio continuo. Una opzione consiste nel creare divisioni specializzate “healthcare logistics” con personale formato, depositi a temperatura differenziata e servizi a valore aggiunto come il confezionamento secondary packaging per farmaci, la gestione di kit ospedalieri o la consegna just-in-time a farmacie e ospedali. Si tratta di servizi premium con meno concorrenza generalista, quindi margini migliori.

Beni di lusso, moda e design.

I brand di moda e luxury made in Italy stanno esternalizzando sempre più la logistica per concentrarsi sul core business creativo/commerciale. Questo settore richiede handling delicato e sicurezza: articoli di alta gamma, spesso di valore unitario elevato, con necessità di evitare danni e furti. Inoltre, la stagionalità della moda (collezioni P/E e A/I) genera picchi di volume prevedibili che un 3PL deve saper gestire con scalabilità. Servizi possibili: gestione di showroom logistici, controllo qualità e ricondizionamento resi, packaging personalizzato just-in-time per e-commerce di luxury, nonché soluzioni di spedizione internazionale con assistenza doganale per raggiungere clienti globali. Anche l’arredamento e il design (crescita e-commerce +12% nel 2024) offrono opportunità: richiedono logistica speciale per pezzi voluminosi e spesso personalizzati, inclusi servizi a valore aggiunto come montaggio a domicilio o gestione resi di mobili.

Agroalimentare e Freschi.

L’Italia ha una forte industria agroalimentare (food & beverage) e l’export di cibo made in Italy è in espansione. La logistica agroalimentare richiede filiera del freddo, certificazioni sanitarie e puntualità per garantire la freschezza. Con l’aumento della sensibilità sui prodotti freschi e l’espansione della GDO, c’è domanda di centri distributivi refrigerati, consegne ai punti vendita con precisione oraria e gestione di resi/ritiri (es. ritiro imballaggi riutilizzabili). Inoltre, l’e-commerce grocery nasconde opportunità in segmenti come meal-kit, spesa online, che poche logistiche tradizionali coprono efficacemente.

Alta tecnologia ed elettronica.

La diffusione dell’elettronica (ICT, consumer electronics) e il trend del lavoro da remoto mantengono elevate le importazioni di dispositivi (computer, smartphone, ecc.). Molte aziende tecnologiche cercano 3PL per gestire magazzini di distribuzione europei (spesso in hub come Italia del nord per servire il sud Europa) e per la logistica inversa (ritiro e riparazione di dispositivi guasti, gestione RAEE – rifiuti elettronici). Fornire servizi di configurazione o testing dei prodotti in magazzino (per consegnarli pronti all’uso al cliente finale) è un valore aggiunto possibile. Nei prossimi anni anche lo sviluppo di data center e infrastrutture telecom 5G può generare flussi logistici (trasporto di componenti di rete, generatori, batterie industriali).

Tecnologie emergenti e impatto operativo

L’adozione di tecnologie innovative rappresenta sia un fattore abilitante sia un motore di crescita per i provider logistici nei prossimi 5 anni. Si parla di Logistica 4.0, con soluzioni che rientrano in tre macro-categorie: Automation, Digitization & Analytics

Automazione e robotica: L’impiego di sistemi automatici nei magazzini e nei trasporti è in rapido aumento. Esempi concreti sono i magazzini automatizzati (AS/RS) con trasloelevatori o shuttle per lo stoccaggio intensivo, oppure gli AMR – Autonomous Mobile Robot per la movimentazione interna.

Nei magazzini all’avanguardia, flotte di robot mobili trasportano le merci fino agli operatori (“goods-to-person”), riducendo i tempi di prelievo e gli errori. La robotica di picking sta progredendo: bracci robotizzati dotati di visione artificiale iniziano a prelevare e confezionare prodotti (soprattutto articoli standardizzati) 24/7 senza sosta. Grandi 3PL come DHL stanno investendo massicciamente in queste tecnologie: in alcuni centri la collaborazione uomo-robot ha aumentato la produttività dell’80% rispetto ai metodi tradizionali.

Anche nella movimentazione esterna si vedono innovazioni: veicoli a guida autonoma per il trasporto interno in piazzali o porti, droni per l’inventario aereo dei magazzini, e perfino robot avanzati per lo scarico dei camion. Ad esempio, DHL è stata la prima ad adottare “Stretch” di Boston Dynamics, un braccio robotico mobile che scarica pacchi dai container in modo autonomo, migliorando sicurezza ed efficienza nelle operazioni di inbound.

Esempio di robotica avanzata in logistica: il robot “Stretch” di Boston Dynamics (in uso presso DHL) automatizza lo scarico dei container, riducendo i colli di bottiglia nei magazzini e affrontando la carenza di manodopera. (Fonte: iotworldtoday.com )

Intelligenza Artificiale e Analytics.

L’AI sta rivoluzionando la gestione della supply chain. Algoritmi di machine learning vengono utilizzati per prevedere la domanda (demand forecasting) con sempre maggiore precisione, ottimizzando la pianificazione degli stock e riducendo le rotture di stock o gli eccessi di magazzino.

L’AI applicata ai trasporti consente un’ottimizzazione dinamica dei percorsi: analizzando in tempo reale traffico, ordini e vincoli di consegna, suggerisce al fleet manager o al driver il percorso migliore, tagliando chilometri e carburante. Inoltre, sistemi AI possono riassegnare in modo intelligente i carichi ai mezzi per massimizzare il tasso di riempimento (riducendo viaggi a vuoto). Nei magazzini, l’AI combinata con visione artificiale abilita soluzioni come il controllo automatico di qualità (scarto di prodotti difettosi sulla linea), il riconoscimento istantaneo delle etichette e l’indirizzamento robotizzato dei pacchi. Grazie all’analisi dei dati, si sta diffondendo il concetto di “data-driven logistics”: i 3PL raccolgono enormi quantità di informazioni operative (tempi di ciclo, ritardi, utilizzo risorse) e le analizzano per individuare colli di bottiglia e miglioramenti. Ad esempio, l’analisi predittiva può anticipare ritardi di spedizione (segnalando anomalie) o suggerire quando effettuare manutenzione preventiva sui mezzi/logistic asset per evitare fermi. L’AI può essere integrata anche in soluzioni di customer service: chatbot intelligenti per informare i clienti sullo stato spedizioni o gestire richieste comuni, migliorando l’esperienza cliente e riducendo i costi.

IoT e tracciabilità (Blockchain).

La Internet of Things sta permettendo una visibilità end-to-end mai vista prima. Sensori e dispositivi connessi vengono applicati a veicoli, container, pallet e perfino singoli prodotti per monitorarne posizione, condizione ambientale (temperatura, umidità) e integrità in tempo reale. Ciò consente ai 4PL/3PL di offrire ai clienti soluzioni di tracking & tracing avanzate: ad esempio, un produttore farmaceutico può sapere in ogni momento dov’è il suo lotto di vaccini e se la catena del freddo è stata mantenuta. I dati IoT alimentano poi piattaforme digitali (“control tower”) da cui il 4PL gestisce l’intera filiera con allarmi automatici in caso di deviazioni (es. temperatura fuori range, ritardo doganale, ecc.).

La blockchain viene sperimentata per assicurare l’immutabilità e trasparenza dei dati di filiera: registrando le transazioni logistiche (spedizioni, trasferimenti di proprietà, certificati) su registri distribuiti e condivisi tra partner, si aumenta la fiducia e si semplificano le verifiche (utile in settori come food – tracciabilità dall’origine – o luxury – certificazione anti-contraffazione). In futuro prossimo, smart contract su blockchain potrebbero automatizzare pagamenti logistici (es. liberare il pagamento al trasportatore al ricevimento merce confermato su blockchain) riducendo burocrazia.

Tecnologie per la sostenibilità.

La spinta verso la logistica “green” sta stimolando innovazione anche qui. Si moltiplicano i progetti di ottimizzazione energetica: magazzini con illuminazione LED smart, impianti fotovoltaici sui tetti per auto-consumo, veicoli elettrici o a biocarburanti per le consegne urbane. L’AI aiuta anche a ridurre l’impatto ambientale, ad esempio ottimizzando i giri camion per emettere meno CO₂ o scegliendo intermodalità (ferrovia/nave) quando conveniente. Alcuni 3PL offrono già soluzioni di calcolo e compensazione CO₂: report dettagliati delle emissioni per cliente e opzioni per compensarle (es. tramite crediti di carbonio), trasformando la sostenibilità in un servizio aggiuntivo. La circular economy (di cui parleremo oltre) è facilitata da piattaforme digitali che mettono in rete domanda e offerta di materiali di scarto e prodotti usati, rendendo più efficiente la logistica inversa per riuso/riciclo.

In conclusione, un'Azienda di Logistica Integrata deve abbracciare queste tecnologie emergenti per restare competitiva. Implementare sistemi di warehouse management avanzati con AI, investire in robotica di magazzino, dotare i mezzi di sensori IoT e offrire portali digitali ai clienti per tracciare le spedizioni, saranno mosse chiave. Oltre a migliorare l’efficienza (riducendo costi operativi) queste innovazioni ampliano l’offerta come partner innovativo. Il settore sta andando in questa direzione: il 48% delle imprese logistiche prevede un aumento di produttività grazie alle soluzioni 4.0, e il 37% una maggiore visibilità sulla filiera. .

Best practices.

L’analisi dei principali Players, sia italiani che internazionali, può offrire preziosi spunti sulle migliori pratiche da adottare. Nel panorama italiano, molti grandi 3PL hanno già intrapreso percorsi di diversificazione e innovazione. Ad esempio, DHL Supply Chain (filiale contract logistics di DHL) ha puntato fortemente sulla tecnologia: ha creato innovation center (anche a Milano) per sperimentare soluzioni come occhiali a realtà aumentata per il picking, esoscheletri per aiutare gli operatori nei sollevamenti e robot collaborativi LocusBots (in Nord America, DHL ha acquistato 1.000 robot mobili visto l’aumento dell’80% di produttività ottenuto).

DHL inoltre è pioniere in sostenibilità, con programmi GoGreen che offrono spedizioni a impatto zero (compensando CO₂) e l’adozione di veicoli elettrici e cargo-bike per le consegne urbane. Kuehne+Nagel, altro leader globale presente in Italia, ha lanciato piattaforme digitali avanzate per i clienti (es. portale KN Login) che permettono di prenotare spedizioni, monitorare l’avanzamento e gestire documenti in un unico luogo, anticipando la tendenza verso la digital freight forwarding. K+N inoltre ha sviluppato competenze verticali (vertical markets) con team specializzati per pharma, aerospace, e-commerce, fornendo servizi su misura – un approccio che potrebbe essere imitato creando unit dedicate ai settori emergenti individuati.

Tra gli operatori italiani, un caso notevole è Number1 Logistics, specializzato in logistica per la GDO alimentare: hanno investito in magazzini a temperatura controllata automatizzati e in una rete di trasporto intermodale (camion + treno) per coprire lunghe distanze riducendo costi ed emissioni. Questo evidenzia come la specializzazione e l’efficienza operativa possano garantire leadership in un segmento. Altri come Fercam e Arcese hanno diversificato i servizi: nati come trasportatori, ora offrono contract logistics completa, gestione doganale e perfino soluzioni di logistica integrata 4PL per alcuni clienti chiave, fungendo da unico referente. Savino Del Bene, pur principalmente spedizioniere internazionale, nel suo blog aziendale illustra i vantaggi del 4PL e sta posizionandosi come Lead Logistics Provider per aziende che vogliono esternalizzare l’intera supply chain.

Questo indica un trend: i migliori competitor puntano a spostarsi “a monte” nella catena del valore, offrendo consulenza strategica e coordinamento globale (4PL), non solo esecuzione operativa (3PL) – ciò fidelizza maggiormente i clienti e consente margini superiori.

In termini di servizi innovativi, molte aziende stanno introducendo offerte di fulfillment e-commerce full-service (dall’arrivo della merce in magazzino fino alla consegna al cliente finale e gestione resi), spesso appoggiandosi a software cloud multi-cliente per ottimizzare l’utilizzo dei magazzini. Un best practice è la consegna ultra-rapida: alcuni 3PL, in partnership con corrieri espressi, propongono ai retailer consegne lo stesso giorno o in finestre orarie su appuntamento, trasformando la logistica in leva di marketing per il cliente finale. Ad esempio, Amazon (pur non essendo un 3PL tradizionale, ha alzato l’asticella delle aspettative) spinge tutti gli operatori a migliorare velocità e trasparenza delle consegne. Altri competitor internazionali come XPO Logistics (ora GXO) hanno focalizzato il core business proprio sul contract logistics e fulfillment, investendo in software di gestione del magazzino con AI che adattano in tempo reale l’allocazione del personale alle variazioni di flusso, e integrando tecnologie come sorter automatizzati per smistare gli ordini e sistemi di packaging automatizzato su misura (dimensional packaging).

Un’area dove i concorrenti più avanzati eccellono è la logistica sostenibile e circolare: ad esempio, UPS e FedEx hanno programmi di ritiro imballaggi e resi molto efficienti (reti capillari di drop-off point e soluzioni di etichettatura smart per reso facile) che agevolano l’economia circolare per i propri clienti e migliorano la customer experience. In Italia, iniziative come il Consorzio Netcomm con il “Delivery Index” promuovono best practice per consegne più sostenibili (consolidamento delle consegne, locker automatici diffusi in città per ridurre i viaggi ultimo miglio).

Occorre ispirarsi a queste best practice per sviluppare propri servizi innovativi: ad esempio implementare un network di punti di consegna e ritiro (Parcel Shop/Locker) per i clienti e-commerce, oppure offrire soluzioni di reverse logistics integrate (il 3PL che si occupa di ritirare il reso dal cliente finale, verificarlo, ricondizionarlo se possibile e rimetterlo a stock). In sintesi, i competitor vincenti mostrano alcuni tratti comuni: investimenti in tecnologia, verticalizzazione settoriale, espansione in servizi 4PL ad alto valore, forte spinta a sostenibilità e capacità di adattamento (flessibilità contrattuale e operativa).

Nuovi modelli di business e servizi strategici.

Per differenziarsi e crescere, occorre arricchire il proprio modello operativo introducendo servizi e soluzioni innovative, in linea con i trend di mercato:

Fulfillment e-commerce e logistica omnicanale.

Come già accennato, strutturarsi come operatore di fulfillment a 360 gradi per i merchant online. Ciò significa offrire non solo deposito merci, ma anche gestione integrata degli ordini provenienti da siti e marketplace, preparazione dei pacchi (con eventuale personalizzazione del packaging con brand del cliente), spedizione tramite network di corrieri e gestione dei resi.

Un valore aggiunto sarebbe la capacità omnicanale: gestire con un unico stock sia gli ordini e-commerce che il rifornimento dei negozi fisici del cliente, ottimizzando le scorte e velocizzando il ciclo (order orchestration). Offrire un servizio omnicanale integrato è altamente strategico perché molte aziende retail faticano a unire i due canali. Inoltre, la presenza di micro-fulfillment center (piccoli magazzini urbani) potrebbe diventare un servizio: disporre di hub logistici in prossimità dei grandi centri urbani per assicurare consegne same-day su area metropolitana, in collaborazione con corrieri ultimo miglio o flotte proprie di van elettrici.

Logistica circolare e reverse logistics.

La circolarità sta diventando centrale nei modelli di business moderni (molte aziende puntano a ridurre sprechi e gestire il fine vita dei prodotti). Occorre lanciare soluzioni di logistica inversa strutturata: ad esempio, per aziende dell’elettronica gestire il ritiro di apparecchi usati o a fine leasing dai clienti, con convogliamento a centri di ricondizionamento o riciclo; per il fashion lusso, gestire i resi di fine stagione o l’invio di capi usati a canali outlet/second-hand; per l’automotive, la raccolta di componenti dismessi (es. batterie EV da riciclare).

Un altro ambito di logistica circolare è la gestione degli imballaggi riutilizzabili:

- •fornire ai clienti contenitori a rendere (cassette, pallet pooling) e occuparsi del recupero, pulizia e re-immissione nel ciclo – questo servizio “as a service” fa risparmiare costi e impatto ambientale ai clienti. Un esempio concreto sono i pallet: il noleggio e pooling di pallet EPAL in ottica circolare sta dimostrando di poter tagliare fino al 35% di emissioni rispetto a pallet “usa e getta”.

- • unirsi a network esistenti o crearne uno proprio per offrire imballaggi circolari. Promuovendo questi servizi, l’azienda si qualifica come partner sostenibile, caratteristica sempre più valutata negli appalti logistici.

Soluzioni di logistica sostenibile.

In aggiunta ai servizi circolari, urge arricchire il portafoglio con opzioni “green”. Ad esempio, offrire un servizio di trasporto a emissioni compensate (calcolando la CO₂ emessa dalle spedizioni di un cliente e compensandola tramite progetti ambientali certificati, fornendo un report annuale utile anche per il bilancio di sostenibilità del cliente stesso). Oppure implementare modalità di consegna eco-friendly: consegne urbane notturne con mezzi elettrici (meno traffico, più veicoli utilizzabili), utilizzo dell’intermodale per linee lunghe (treni merci per collegare nord e sud Italia, riducendo ~70% emissioni rispetto al tutto-strada). E' opportuno proporsi come consulente in ottimizzazione delle reti distributive per ridurne l’impronta carbonica: eseguire studi per i clienti su come riorganizzare i propri magazzini e trasporti riducendo distanze e consumi, e poi gestire operativamente la nuova rete. Un servizio innovativo è la city logistics in ottica smart city: creare magazzini condivisi di quartiere da cui partono consegne dell’ultimo miglio con cargo bike o van elettrici per più committenti, riducendo il congestionamento – alcune città europee lo stanno sperimentando e un operatore logistico proattivo può proporlo ai comuni italiani più attenti all’ambiente.

Servizi a valore aggiunto e nuovi modelli contrattuali.

Possibili servizi complementari alla pura movimentazione sono ad esempio: servizi di assembling e kitting (assemblare kit di prodotto o semilavorati su richiesta del cliente, es. montare accessori su un macchinario prima della consegna finale), configurazione e testing (soprattutto in high-tech: testare apparecchiature IT, installare software, così il cliente finale riceve un prodotto “plug & play”), servizi di call center logistico per gestire le prenotazioni consegne e appuntamenti con destinatari finali (utile in settori come arredamento o consegne ingombranti). In termini di modello di business, si potrebbe passare da tariffazioni classiche (€/palet movimentato, €/km) a schemi più orientati al risultato: ad esempio contratti gain-sharing dove si viene remunerati anche in base ai risparmi generati al cliente (split benefit), o contratti con KPIs e bonus/malus legati a livelli di servizio (riuscire a garantire 99% consegne on-time, ecc. con bonus se si supera l’obiettivo). Questi modelli, se ben gestiti, possono elevare il rapporto fornitore-cliente da transazionale a partenariato strategico, rafforzando la retention dei clienti e potenzialmente permettendo margini migliori (in cambio di performance superiori). In prospettiva 4PL, l'opportunità consiste nel proporre a determinati clienti di agire come unico referente logistico (Lead Logistics Provider): curare progettazione rete, selezione e gestione dei vari 3PL specialistici (corrieri, magazzini locali, spedizionieri) lasciando al cliente la comodità di avere un solo interlocutore e reportistica unificata. Questo modello 4PL, supportato da una control tower digitale, è particolarmente appetibile per aziende medie che non hanno risorse interne di supply chain optimization.

Soluzioni di digital supply chain e integrazione IT.

Un servizio strategico può essere la messa a disposizione ai clienti di strumenti digitali avanzati. Ad esempio, offrire un portale clienti dove visualizzare in tempo reale giacenze, avanzamento ordini, POD (proof of delivery) delle consegne e report KPI. Poter accedere a questi dati h24 aumenta la fiducia e la trasparenza. Alcuni 3PL stanno investendo anche in API e integrazioni EDI avanzate per connettere i propri sistemi direttamente con quelli dei clienti, realizzando flussi informativi senza soluzione di continuità (ordine che entra nel gestionale cliente, viene evaso in automatico dal WMS del 3PL). Occorre avere un’infrastruttura IT scalabile e aperta a queste integrazioni, magari adottando uno stack software modulare (WMS, TMS, ecc.) di ultima generazione. Un ulteriore modello di servizio potrebbe essere fornire insights dai dati: trasformarsi non solo in un operatore logistico ma in un fornitore di analisi. Ad esempio, analizzando gli storici di spedizione di un cliente e i dati di sell-out, si potrebbero offrire suggerimenti per ottimizzare le scorte e ridurre i lead time; oppure proporre simulazioni “what-if” (con strumenti digital twin) su come cambiare la rete distributiva. Questo tipo di consulenza data-driven può diventare un servizio a pagamento aggiuntivo, in cui il 3PL vende know-how e non solo manodopera/logistica.

Conclusioni

In conclusione, un'Azienda di Logistica Integrata italiana, oggigiorno, si trova di fronte a profonde trasformazioni del mercato della logistica integrata. Il contesto competitivo premierà gli operatori che sapranno innovare, diversificare e perseguire la sostenibilità. Le prospettive nei prossimi 5 anni in Italia indicano ancora crescita del settore 3PL/4PL (il comparto è visto in ulteriore espansione, spinto dall’e-commerce e dall’evoluzione delle filiere), ma con sfide di costo e capacità che richiedono un cambio di passo strategico.

Le sfide (saturazione automotive, carenza personale, pressioni sui margini) vanno affrontate con una visione di lungo termine in cui la logistica non è più solo movimentare beni, ma diventa un motore strategico al servizio del business dei clienti.

Per trasformarsi da semplice fornitore a partner logistico strategico dei propri clienti, cogliendo tutte le opportunità dei trend emergenti per raggiungere gli ambiziosi obiettivi di crescita prefissati.

Per saperne di più su COSA / COME FACCIAMO in P&P:

- ••[email protected]

- ••visita il Knowledge Forum di P&P alla pagina "Cosa Facciamo"

Fonti

- •Osservatori Contract Logistics, Politecnico di Milano – dati mercato logistico italiano www.osservatori.net

- •Logisticamente.it – dati logistica farmaceutica Italia logisticamente.it

- •TrasportoEuropa (2024) – trend logistica farmaceutica globale trasportoeuropa.it

- •Netcomm/Althesys (2024) – impatto filiera e-commerce in Italia aboutamazon.eu

- •Polimi/Netcomm Osservatorio eCommerce B2c (2023) – dati mercato e-commerce Italia finanza.repubblica.it

- •LogisticaNews – indice costi logistica automotive FVL logisticanews.itlogisticanews.it

- •Confindustria (2024) – focus crisi settore auto italiano confindustria.it

- •Digital4.biz (2023) – Reverse logistics e percentuali di reso savills.comdigital4.biz

- •ShippingItaly/Il Giornale della Logistica – classifica operatori logistici (2019) shippingitaly.itshippingitaly.it

- •LogisticaNews (2023) – strategie per mitigare rincari (flessibilità, tech) logisticanews.itlogisticanews.it

- •Agenda Digitale (2023) – applicazioni blockchain in logistica agendadigitale.eu

- •Automotive Logistics (DHL, 2019) – digital twin nella logistica automotivelogistics.mediaautomotivelogistics.mediaautomotivelogistics.media

- •Simul8 Case Study (2023) – digital twin CEVA Logistics simul8.comsimul8.com

- •Agenda Digitale (2024) – robotica di magazzino e AI agendadigitale.eu

- •Osservatorio Contract Logistics (2024) – sostenibilità e adozione tecnologie osservatori.netosservatori.net